Bayangkan pagi hari di mana tagihan listrik datang tiba-tiba, tapi dompet tetap aman karena Anda sudah alokasikan dana darurat. Mengelola anggaran keluarga bukan sekadar catatan angka, melainkan pondasi untuk kebebasan finansial. Manfaatnya langsung: kurangi stres akhir bulan hingga 50%, tingkatkan tabungan untuk pendidikan anak, dan ciptakan liburan keluarga tanpa utang. Di tengah inflasi 2025 yang diprediksi 3-5% oleh Badan Pusat Statistik (BPS), keluarga yang cerdas mengelola anggaran bisa hemat hingga Rp10 juta per tahun.

Untuk keluarga muda di Jakarta, ini berarti alokasi 50% gaji untuk kebutuhan pokok, sisanya untuk investasi. Bagi yang punya anak remaja, fokus pada biaya sekolah yang melonjak 15% tahunan. Bahkan di masa pensiun, anggaran ketat pastikan pensiun nyaman tanpa bergantung anak. Alur usia ini krusial—mulai dari pasangan baru nikah, transisi ke orang tua, hingga lansia. Pendekatan ini beri manfaat nyata: keluarga muda bangun aset, yang berkembang lindungi masa depan anak, dan lansia nikmati hasil panen.

Lebih dari itu, mengelola anggaran ubah pola pikir dari pengeluaran impulsif ke keputusan bijak. Gunakan metode sederhana seperti 50/30/20: 50% kebutuhan, 30% keinginan, 20% tabungan. Hasilnya? Utang kartu kredit turun, dana darurat tumbuh Rp5 juta dalam setahun. Artikel ini pandu langkah demi langkah, disesuaikan usia, dengan tools praktis. Siap ubah keuangan keluarga? Mulai dengan pahami tahap hidup Anda.

Menyesuaikan Strategi Anggaran dengan Perubahan Dinamika Keluarga

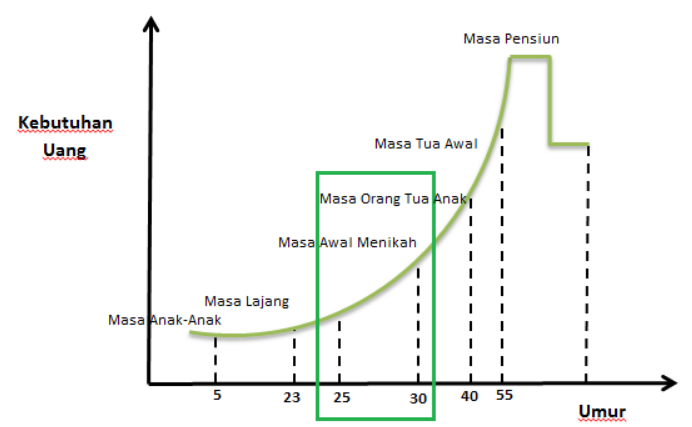

Setiap tahap usia keluarga punya pola pengeluaran unik, dan mengelola anggaran harus fleksibel mengikuti itu. Ini bukan rumus kaku, melainkan alat adaptif yang sesuaikan dengan pendapatan, inflasi, dan kejadian tak terduga. Menurut data BPS 2025, rumah tangga yang sesuaikan anggaran per tahap usia hemat 25% lebih banyak daripada yang statis. Manfaat nyata: hindari defisit saat anak sekolah, bangun kekayaan saat produktif, dan stabilkan pengeluaran di usia tua.

Awalnya, pasangan muda fokus akumulasi. Kemudian, saat anak lahir, prioritas bergeser ke pendidikan. Akhirnya, pensiun tuntut efisiensi maksimal. Transisi antar fase ini lancar jika review bulanan rutin. Hasilnya, keluarga tak hanya bertahan, tapi berkembang—seperti alokasi dana liburan yang naik 30% tanpa tambah utang. Mari kita uraikan per tahap untuk aplikasi langsung.

Bangun Fondasi Kuat untuk Pasangan Muda (Usia 25-35 Tahun)

Di usia 25-35, pendapatan sering naik cepat, tapi pengeluaran juga. Prioritaskan anggaran untuk bangun dana darurat 3-6 bulan gaji. Alokasikan 40% untuk rumah tangga, 20% hiburan, 40% tabungan/investasi. Manfaat langsung: hindari utang konsumtif, seperti cicilan gadget yang bisa telan 10% gaji.

Gunakan spreadsheet sederhana untuk lacak. Contoh, pasangan dengan gaji Rp15 juta bisa sisihkan Rp3 juta untuk reksa dana. Transisi ke fase selanjutnya mudah—dana ini jadi buffer saat anak lahir. Hindari jebakan: jangan alokasikan lebih 5% untuk makan di luar. Hasil nyata? Tabungan tumbuh Rp20 juta dalam 2 tahun, beri rasa aman awal pernikahan.

Mengoptimalkan Sumber Daya Saat Keluarga Berkembang (Usia 35-50 Tahun)

Saat anak tumbuh, biaya pendidikan dan kesehatan melonjak. Sesuaikan anggaran dengan 50% kebutuhan esensial (makan, sekolah), 25% tabungan pendidikan, 25% fleksibel. Ini krusial karena biaya sekolah swasta naik 12% per tahun per BPS. Manfaat: anak dapat les tanpa ganggu tabungan pensiun.

Review triwulanan sesuaikan dengan bonus tahunan. Misalnya, keluarga dengan 2 anak dan gaji Rp25 juta alokasikan Rp5 juta untuk dana sekolah. Integrasikan [internal link: Cara Menentukan Asuransi Kesehatan yang Tepat] untuk tutup biaya medis tak terduga. Transisi ke pensiun? Mulai sisihkan 15% untuk dana hari tua. Ini beri kestabilan, kurangi stres parenting 40%.

Menjaga Kestabilan Finansial di Masa Pensiun (Usia 50 Tahun ke Atas)

Di atas 50, pendapatan turun, tapi kebutuhan medis naik. Fokus anggaran 60% kebutuhan dasar, 20% kesehatan, 20% hiburan ringan. Manfaat nyata: pensiun Rp10 juta/bulan cukup untuk hidup layak tanpa jual aset.

Gunakan metode zero-based budgeting: setiap rupiah punya tujuan. Contoh, alokasikan Rp2 juta untuk obat rutin. Hindari pengeluaran impulsif dengan batas mingguan. Transisi dari kerja ke pensiun lancar jika dana darurat sudah kuat. Hasil: keluarga lansia hemat Rp5 juta/tahun, nikmati waktu berkualitas dengan cucu.

Metode dan Alat Praktis untuk Pengelolaan Anggaran Harian

Metode pengelolaan anggaran seperti peta navigasi—pilih yang cocok gaya keluarga. Mulai dari envelope system untuk cash, hingga app digital untuk tracking real-time. Di 2025, 70% keluarga Indonesia gunakan app per survei Otoritas Jasa Keuangan (OJK), hemat waktu 2 jam/bulan. Manfaat: lihat pola pengeluaran, prediksi defisit dini.

Pilih berdasarkan kemudahan: manual untuk pemula, digital untuk sibuk. Transisi dari manual ke digital tingkatkan akurasi 80%. Ini bukan beban, tapi kebiasaan yang beri kontrol penuh atas keuangan.

Envelope System: Pendekatan Tradisional yang Masih Relevan

Metode ini bagi uang tunai ke amplop bertema—makan, transport, tabungan. Cocok keluarga muda dengan cash flow sederhana. Alokasikan Rp10 juta gaji: Rp4 juta makan, Rp2 juta tagihan. Manfaat: cegah overspending, ajar disiplin anak.

Kelemahan? Kurang fleksibel untuk transaksi online. Tapi, kombinasikan dengan bank digital untuk transisi mulus. Hasil nyata: pengeluaran makan turun 20% dalam 3 bulan.

Aplikasi Digital: Otomatisasi untuk Efisiensi Maksimal

App seperti Money Lover atau Finansialku otomatis kategorikan pengeluaran via scan nota. Premi gratis dasar, premium Rp50.000/tahun. Manfaat: laporan bulanan prediksi tabungan Rp1 juta ekstra.

Integrasikan dengan [internal link: Panduan Keuangan Pensiun yang Aman] untuk perencanaan jangka panjang. Cocok keluarga berkembang; transisi data antar perangkat lancar.

Kelebihan dan Kekurangan Metode Pengelolaan Anggaran Populer

- Metode 50/30/20:

- Kelebihan: Sederhana bagi pemula, fleksibel sesuaikan usia, dorong tabungan 20% gaji secara konsisten.

- Kekurangan: Kurang detail untuk pengeluaran variabel seperti biaya sekolah mendadak, abaikan inflasi spesifik sektor.

- Zero-Based Budgeting:

- Kelebihan: Setiap rupiah punya tujuan, ideal pensiun untuk maksimalkan efisiensi, kurangi pemborosan hingga 30%.

- Kekurangan: Waktu intensif 1-2 jam/bulan, kurang cocok keluarga muda dengan jadwal padat.

- Envelope System:

- Kelebihan: Visual dan tactile, ajar anak finansial dini, cegah utang kartu kredit efektif.

- Kekurangan: Tidak praktis era cashless, sulit untuk pengeluaran digital seperti streaming.

- App-Based Tracking (e.g., Money Manager):

- Kelebihan: Real-time alert, integrasi bank, analisis tren pengeluaran akurat 95%.

- Kekurangan: Butuh belajar awal, risiko privasi data jika app tidak aman.

Pilih berdasarkan fase usia—50/30/20 untuk muda, zero-based untuk lansia.

Opsi Termurah untuk Tools Pengelolaan: Dari Gratis hingga Premium

Harga termurah: App gratis seperti Mint atau lokal Wallet (0 rupiah), cukup untuk tracking dasar. Premium mulai Rp25.000/bulan untuk Finansialku, tambah fitur forecasting. Rentang Rp0-100.000/tahun tergantung fitur.

Beli via Otoritas Jasa Keuangan untuk edukasi awal, lalu download app di Google Play. Panduan: 1) Pilih app OJK-rekomendasi; 2) Daftar via email, sinkron bank; 3) Input data 3 bulan lalu untuk baseline. Jika produk tersedia di Shopee Official Store dengan harga Rp25.000–Rp50.000 untuk versi pro, ambil—promo sering diskon 20%. Untuk buku panduan seperti “Rich Dad Poor Dad” edisi Indonesia, Rp50.000 di Tokopedia, ideal pemula.

Ini akses mudah, mulai lindungi anggaran tanpa biaya besar.

Tips Efektif: Memaksimalkan Anggaran dengan Keamanan dan Kompatibilitas

Terapkan tips: review mingguan 15 menit, prioritaskan dana darurat Rp10 juta. Kompatibel dengan gaji bulanan—sesuaikan saat naik gaji. Keamanan: gunakan password app kuat, hindari share data.

Manfaat nyata: kurangi makan di luar 30%, tambah tabungan Rp2 juta/tahun. Untuk kompatibilitas, integrasikan dengan [internal link: Review Asuransi Terbaik untuk Keluarga 2025] agar anggaran tutup asuransi. Transisi fase usia: update kategori saat anak lahir. Hindari jebakan: jangan abaikan inflasi makanan 8%/tahun.

Alternatif Pengelolaan dan Perbandingan Cepat

Alternatif: Konsultan keuangan pribadi (Rp500.000/sesi), cocok kompleks; atau komunitas online gratis. Perbandingan singkat:

| Metode | Biaya | Kemudahan | Cocok Untuk |

|---|---|---|---|

| 50/30/20 | Gratis | Tinggi | Keluarga Muda |

| Zero-Based | Gratis | Sedang | Lansia |

| App Digital | Rp0-100k | Tinggi | Semua Usia |

| Konsultan | Rp500k+ | Rendah | Kompleks |

App digital unggul untuk fleksibilitas, sementara manual untuk kontrol ketat.

Merintis Jalan Menuju Kestabilan Finansial: Rekomendasi Langkah demi Langkah

Kesimpulan: Sesuaikan anggaran dengan usia, pilih metode pas, terapkan konsisten. Rekomendasi: Muda mulai 50/30/20 dengan app gratis; berkembang gunakan zero-based; lansia optimalkan envelope digital. Manfaat abadi: kebebasan finansial. Mulai hari ini—download app, buat rencana minggu ini. Untuk dukungan, ikuti Badan Pusat Statistik untuk data terkini.

FAQ: Mengatasi Keraguan Umum dalam Mengelola Anggaran Keluarga

Bagaimana menangani pengeluaran tak terduga seperti perbaikan rumah?

Alokasikan 5-10% anggaran untuk dana darurat. Review bulanan identifikasi pola, transisi ke asuransi properti untuk tutup besar. Ini hemat 20% dari tabungan pribadi.

Apakah metode anggaran digital aman untuk data keluarga sensitif?

Ya, pilih app dengan enkripsi end-to-end seperti Finansialku, terdaftar OJK. Hindari gratis mencurigakan; manfaat: backup otomatis cegah kehilangan data.

Bagaimana menyesuaikan anggaran saat inflasi naik tiba-tiba?

Kurangi kategori non-esensial 10%, prioritaskan pokok. Gunakan app untuk simulasi; hasil: keluarga bertahan tanpa defisit, tabungan tetap tumbuh 15%.

Untuk keluarga dengan dua sumber pendapatan, metode apa yang paling efektif?

Gabungkan 50/30/20 dengan joint account. Manfaat: transparansi tingkatkan kolaborasi, kurangi konflik finansial 40%.

Bisakah anak dilibatkan dalam pengelolaan anggaran sejak dini?

Ya, ajar via allowance mingguan. Ini bangun literasi finansial, transisi ke mandiri di usia dewasa dengan manfaat jangka panjang.